미국 증시가 금리 인하에 대한 확신과 AI(인공지능) 성장에 대한 기대로 사상최고가 행진을 거듭하고 있는 가운데 이번주에는 금리 결정 회의인 연방공개시장위원회(FOMC)가 열린다.

이번 FOMC는 최근 노동시장의 가파른 약화 조짐 속에 향후 완화적 통화정책에 대한 기대가 높아지고 있는 상황에서 열리기 때문에 향후 증시 향방에 결정적으로 중요하다.

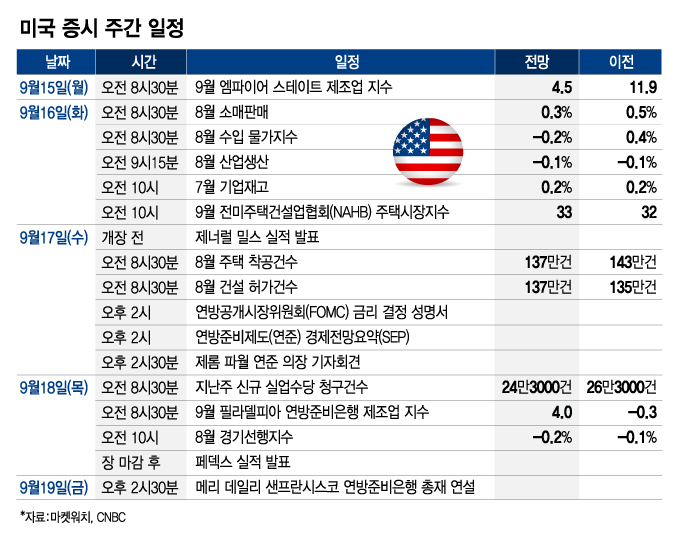

미국 증시 주간 일정_0912/그래픽=최헌정

투자자들은 최근 발표된 고용지표가 경기 둔화를 강하게 예고했음에도 연준이 금리를 이전에 예상했던 것보다 더 적극적으로 인하할 것이란 믿음으로 주식 매수에 나서 증시를 끌어올렸다. 따라서 연준의 통화정책 스탠스가 생각했던 것보다 완화적이지 않다면 실망 매물이 나와 증시를 압박할 수도 있다.

투자자들은 연방준비제도(연준)가 오는 16~17일 열리는 FOMC에서 올들어 처음으로 금리를 내릴 것이라고 100% 확신하고 있다. 시카고 상품거래소(CME) 금리 선물시장에 따르면 빅컷(0.5%포인트의 금리 인하)이 이뤄질 것이란 전망도 6.6% 반영돼 있다.

이번 FOMC 후에는 연준 위원들의 금리 전망을 점으로 표시한 점도표 등 경제전망요약(SEP)도 정책 성명서와 함께 발표돼 향후 통화정책 경로에 대해 연준 위원들이 어떤 공감대를 가지고 있는지 확인할 수 있다.

CME 금리 선물시장에 따르면 트레이더들은 이달을 포함해 올해 3번 남은 FOMC에서 금리가 0.25%포인트씩 3번 인하될 것으로 믿고 있다. 연내 3번의 금리 인하 전망은 74.0%에 달한다.

이어 2번 인하 전망이 19.8% 반영돼 있다. 올해 안에 한 번의 빅컷을 포함해 3번의 금리 인하가 이뤄지며 금리가 총 1%포인트 낮아질 것이란 초완화적 기대(5.1%)도 있다.

지난주 주식시장은 고용지표 부진이라는 악재를 금리 인하라는 호재로만 해석하며 환호하는 모습을 보였다. 이에 따라 지난주 다우존스지수는 1.0%, S&P500지수는 1.6% 올랐다. 기술주 비중이 높은 나스닥지수는 오라클의 클라우드 수요 급증 소식에 환호하며 2.0% 상승했다.

반면 지난주 미국의 국채수익률 곡선은 장단기 국채수익률 스프레드(차이)가 줄면서 평탄해지는 모습을 보여 경기 냉각 가능성에 대한 우려를 반영했다. 장단기 국채수익률 스프레드의 축소는 경기 둔화를 시사하는 것으로 해석된다.

다만 지난 12일에는 신용평가사 피치가 프랑스 내각의 반복적인 붕괴로 재정 건전성이 더 악화될 수 있다며 프랑스의 신용등급을 하향함에 따라 유럽은 물론 미국 국채수익률까지 상승했다. 국채수익률 상승은 국채 가격 하락을 의미한다. 이번주에도 유럽에서 국채 매도세가 지속되면 미국 국채까지 영향을 받을 수 있어 주의가 요망된다.

증시가 경기 둔화 가능성에 별다른 우려를 나타내지 않는 것은 경제 여건이 어떻든 AI 붐이 증시 상승세를 계속 떠받쳐줄 것으로 기대하고 있기 때문으로 보인다.

시버트 파이낸셜의 최고투자책임자(CIO)인 마크 말렉은 이론적으로는 경기 하강에 따라 AI 투자 열기가 꺾이는 지점이 있을 수 있지만 그 시기가 조만간 닥칠 것이라고 우려하는 투자자는 거의 없다고 지적했다.

그는 CNBC와 인터뷰에서 "AI만큼 성장과 확장의 기회를 제공하는 것은 본 적이 없는 것 같다"며 "비슷한 것은 봤지만 AI는 정말 지속 가능하고 AI를 막을 수 있는 것은 아무 것도 없다"고 말했다.

또 "경기 둔화 때도 AI 수혜주들은 확실히 장기적으로 보유할 만한 가치가 있다"며 "물론 시장에서 영원히 지속되는 것은 없지만 (AI 모멘텀이 약화되는 시점이) 지금은 아니다"라고 말했다.

이번주에는 오는 17일로 예정된 FOMC 결과 발표와 제롬 파월 연준 의장의 기자회견 외에는 오는 16일에 나오는 8월 소매판매가 주목된다.

소매판매는 미국 경제의 3분의 2를 차지하는 소비 지출 현황을 가늠하게 해준다. 노동시장 약화가 실제 소비자들의 씀씀이에도 영향을 미쳤는지 확인할 수 있게 해준다는 점에서 중요하다.